실제 나이와 보험나이가 다른 이유는 나이를 계산하는 법이 다르기 때문입니다. 우리는 1년을 기준으로 나이를 계산하지만 보험나이는 실제 만 나이를 기준으로 6개월 미만은 버리고, 6개월 이상은 1년으로 하여 계산하기 때문입니다.

보험나이란?

보험료를 산정할때 가장 큰 요인은 나이입니다. 나이에 따라 보험료가 할증이 됩니다. 보험나이 관련 약관 내용 제22조(보험 나이 등)에 따르면 나이는 만 나이를 적용하고, 태어난 날로부터 6개월 후를 보험나이 1살로 적용한다고 명시되어 있습니다.

1995년 10월 4일인 사람이 2022년 4월 16일에 계약을 한다면 보험나이는 27살 입니다. 이 사람의 생일에 6개월 후인 4월 4일이 되어야 보험나이가 28살이 됩니다. 보장성보험에 가입할 때는 보험나이가 어릴수록 싸집니다.

보험 나이 계산 : 2022년 4월 16일 - 1995년 10월 4일 = 26년 6월 12일 = 보험나이 27세

보험사에서는 나이가 많을수록 병에걸리거나, 상해를 입을 확률이 높다고 생각하여 나이를 먹을수록 5~10% 보험료가 인상이 됩니다. 이때 나이를 계산하는 것이 보험나이입니다.

경험생명표란?

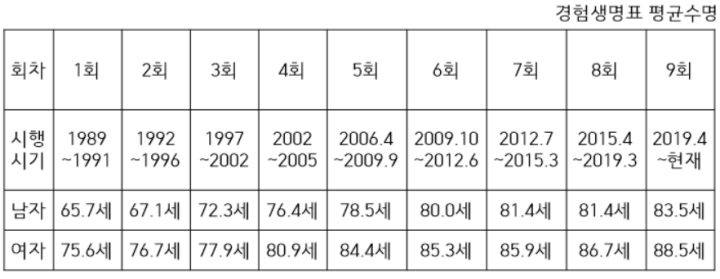

연금종신보험은 빠르면 빠르게 가입할수록 유리합니다. 그 이유는 보험사에서는 경험생명표를 사용하기 때문입니다. 연도별 남과 여자의 수명의 평균을 조사한 자료를 바탕으로 보험금을 지급해주는데 기준이 되는 자료입니다. 1989년 처음 경험생명표를 사용하였으며, 현재는 2019년 4월부터 적용된 제9회 경험생명표를 사용하고 있습니다.

연금보험은 연금을 수령하는 시점부터 사망시까지 보험금이 지급됩니다. 빨리 가입해야 하는 이유를 경험생명표 평균수명을 예시로 설명드리겠습니다. 6회 차에 가입한 남자가 60세부터 10억 원의 상품을 연금을 받는다고 한다면 1년에 5,000만 원씩 받게 됩니다. 하지만 9회 차에 가입하신 분이 같은 조건으로 연금을 받는다면 1년에 4,250만 원을 받게 됩니다.

6회 차 계산법 = 80세(평균수명) - 60세(연금수령 나이) = 20년

10억 원 연금상품 / 20년 = 5,000만 원

9회 차 계산법 = 83.5세(평균수명) - 60세(연금수령 나이) = 23.5년

10억 원 연금상품 / 23.5년 = 약 4,255만 원

보험금은 나이가 들수록 보험료가 올라가거나, 보상금이 작아지는 것이 보편적입니다. 그렇다고 당장 보험에 가입하지 마시고, 보험에 가입을 원하신다면 보험나이 안에 (상령일, 경험생명표) 충분히 알아보시고 결정하시기를 바랍니다.

댓글