실손보험이란 실제 손해를 줄여서 부르는 말입니다(실비는 실제 비용). 보험을 가입한 사람이 병원에서 치료 및 입원을 할 경우 국민건강보험에 해당하지 않는 치료비용을 보험금으로 지급해주는 보험의 종류입니다.

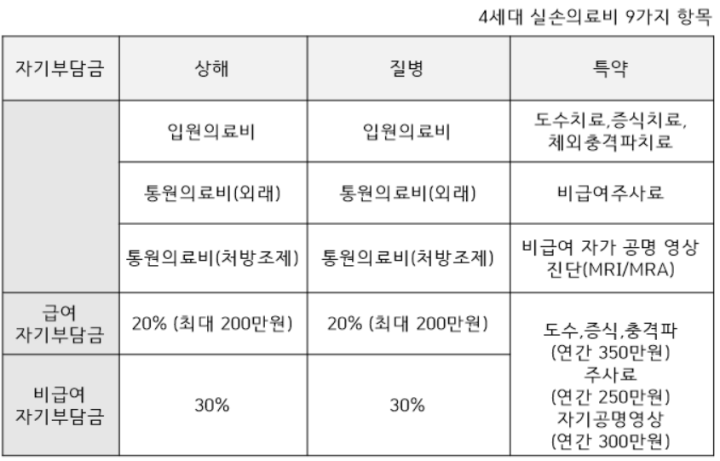

실손보험은 1년씩 자동갱신이며 5년을 주기로 재가입을 합니다. 실손의료비 항목은 총 9가지입니다. 6가지 기본형과 3가지 특약으로 되어있습니다. 그 외에는 병원비와 상관이 없는 위로금, 생활비용도입니다. 대표적인 생활비 담보는 3대 진단비(암진단비, 급성심근경색 진단비, 뇌졸중 진단비)가 포함되어 있습니다.

모든 회사의 보상한도나 기준은 동일하며 2017년 4월 이후 가입한 실손보험(4세대 보험) 보상한도는 급여 80%, 비급여70%, 특약 70%로 되어 있습니다. 급여 자기 부담금 최대 200만 원은 200만 원 초과하면 보험사에서 보상한다는 말입니다. 쉽게 말씀드리면 200만 원만 있으면 병원비는 해결이 됩니다.

3가지 특약(치료,주사료,진단료)은 연간 최대 50회 한도이며, 최초 10회를 기준으로 증상에 따라 10회씩 보상받을 수 있습니다. 예를 들어 도수치료로 병원비 10만 원이 발생했으면, 특약 보상한도 70%로 7만 원을 보상받게 됩니다.

마지막으로 실비의 개념을 짚어 드리겠습니다. 예를 들어 암진단비 5000만원 보장인 보험에 가입되어 있습니다. 암에 걸리면 5000만 원으로 치료를 받는 것이 아닙니다. 실비에서 질병 급여 자기 부다 금 최대 200만 원을 지급하고 치료를 받고, 5000만 원은 치료받을 동안 생활비로 쓰는 것입니다. 실비보험 혜택을 잘 확인하시고 현명하게 보험 가입하시길 추천드립니다.

댓글